ОПЫТ ВЬЕТНАМА В УРЕГУЛИРОВАНИИ NPL

Обновлённые данные и регуляторные изменения — по состоянию на 2025 год.

Предпосылки создания VAMC

- Развитие банковской системы после 1990-х: диверсификация (государственные, частные, иностранные банки).

- Первые всплески NPL после 2008 года: падение качества портфеля и банкротства крупных заемщиков.

- Проблемы: несовершенство правовой базы и стандартизации учёта.

- В последние годы наблюдается резкий рост NPL (особенно в 2023 году, после переоценки и реструктуризации).

- В 2024 году системный уровень NPL остаётся выше довоенных уровней.

Создание VAMC и инструменты

- Создана по решению Государственного банка Вьетнама 27 июня 2013 года; 100% государственное участие; первоначальный капитал — 500 млрд донгов.

- Основные источники финансирования: уставный капитал и специальные облигации.

- Миссия: выкуп и содействие урегулированию NPL, реструктуризация задолженности.

- Механизмы: выкуп за специальные облигации (номинал минус резерв) и по рыночной стоимости для активного управления.

- VAMC координирует судебное взыскание, аукционы и реструктуризацию.

Выкуп и управление активами (итоги до 2019)

- 2013–2017 гг.: более 26 тыс. займов (~17 тыс. должников); задолженность ≈ $14 млрд, цена выкупа $12.7 млрд.

- К концу 2019 года: выкуплено NPL с задолженностью $16.3 млрд при цене $14.9 млрд; возвратность ~73.8%.

- 2017–2019 гг. (по рыночной стоимости): NPL на $350 млн за $357 млн; возвратность 64.6%.

- Ограничения: большая часть выкупов — в обмен на облигации (технический характер); правовые проблемы взыскания.

Показатели деятельности и тренды (2021–2024)

- 2023: по некоторым оценкам on-balance NPL достигли 5.9% (сентябрь 2023).

- 2024: по оценке ADB, NPL выросли до ~5.4% (объем NPL $31.39 млрд).

- После 2021–2022 годов (официальный NPL <2%) в 2023–2024 наблюдался рост, связанный с реструктуризацией и переоценкой кредитов.

- Государственный банк Вьетнама принял меры — Circular 03/2024 для совершенствования правил торговли плохими долгами.

Регуляторные изменения (2024–2025)

- Circular 03/2024/TT-NHNN (вступил в силу 1 июля 2024 года) — обновление правил торговли и расчётов по плохим долгам; упрощение процедур взаимодействия VAMC и банков.

- Поправки в Закон о кредитных институтах (2024–2025) направлены на ускорение взыскания и расширение полномочий банков и VAMC.

- Инициативы 2025 года: разрешение более высокой доли иностранного владения (до 49% для некоторых банков), пересмотр лимитов кредитного роста с 2026 года.

Источники и аналитическая база

- ADB — Nonperforming Loans Watch in Asia 2025 (оценка NPL 2024 ~5.4%).

- IMF — Vietnam: 2025 Article IV Consultation (данные по NPL 2023–2024).

- State Bank of Vietnam — Circular 03/2024/TT-NHNN (регламентация торговли плохими долгами).

- Поправки в Закон о кредитных институтах (2024–2025).

- Аналитические материалы и исследования VAMC, 2020–2025.

Анализ динамики и тенденций рынка NPL Вьетнама (2019–2025)

В целях информационного обеспечения руководства и анализа текущей ситуации на рынке проблемных активов представлен аналитический обзор динамики показателя NPL в банковской системе Вьетнама за период 2019–2025 годов, с учётом макроэкономических тенденций, регуляторных мер и рыночных данных.

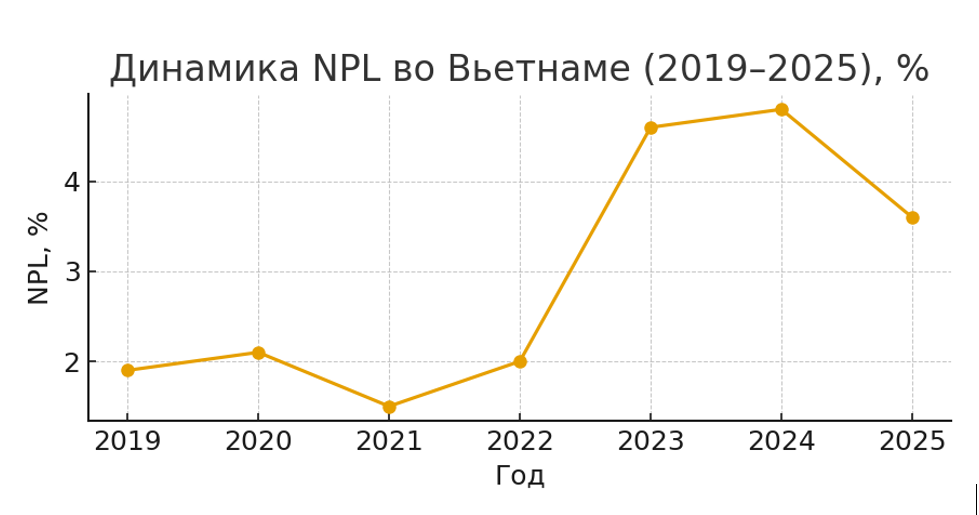

Динамика показателя NPL (2019–2025)

Согласно данным Государственного банка Вьетнама (SBV), а также оценкам CEIC и AMRO, показатель NPL демонстрировал следующие тенденции.

После снижения в 2021 году до минимального уровня (около 1,5%), в 2022–2023 годах наблюдался рост до 4,6–4,9%.

На 2024 год показатель составил около 4,8%, а по оценке на 2025 год — порядка 3,6%, что отражает постепенное улучшение ситуации в секторе.

Динамика показателя NPL в банковской системе Вьетнама (2019–2025 г.)

Основные факторы изменения уровня NPL

Ключевыми драйверами роста и последующего снижения NPL стали:

- последствия пандемии COVID-19, приведшие к ухудшению качества кредитных портфелей;

- рост задолженности в строительном и девелоперском секторах;

- пересмотр методологии учёта и отражение ранее скрытых проблемных активов;

- активизация регуляторных мер и программ по реструктуризации задолженности.

Регуляторные инициативы и меры стабилизации

- Circular 03/2024/TT—NHNN (вступил в силу в 2024 году):

- Обновлены правила работы Vietnam Asset Management Company (VAMC) и торговли плохими активами.

- VAMC теперь может приобретать только NPL, по которым есть перспектива возврата долга или реализуемое обеспечение.

- Введена обязанность нанимать оценочную организацию для определения рыночной стоимости перед покупкой долга.

- Обязательный план действий до покупки: VAMC должна заранее разрабатывать и утверждать план по управлению долгом и залогом.

- Разрешена гибкая продажа залога — даже по цене выше или ниже суммы основного долга, при корректном оформлении.

- Уточнены процедуры торговли NPL и повышена ответственность за оценку ликвидности и реальную возможность взыскания.

Таким образом, Circular 03/2024 усиливает требования к юридической и финансовой подготовке сделок и повышает качество работы с bad—debt портфелями.

- Поправки в Закон о кредитных институтах (2024–2025):

- Ускорены механизмы взыскания и реализации обеспечения.

- Кредитные институты теперь могут взыскивать обеспечение при наличии контрактных условий и уведомлении должника.

- Введены процедуры раннего вмешательства (early intervention) и надзора за проблемными институтами.

- Упрощены процедуры ликвидации и банкротства кредитных институтов.

- Установлены новые лимиты концентрации кредитов (10–15% капитала к 2029 году).

- Уточнено, что доход по NPL не может включать предполагаемые, но не подтверждённые проценты.

Эти изменения усиливают правовую базу взыскания, управления проблемными активами и снижают системные риски.

- Государственный банк Вьетнама установил целевой показатель NPL ниже 3% к концу 2025 года.

Структура и показатели по секторам (оценка)

Рыночные тенденции

Вьетнамский рынок NPL в 2024–2025 годах характеризуется постепенным восстановлением благодаря совокупности мер регулятора и адаптации банковских стратегий.

Основное внимание уделяется продаже и реструктуризации проблемных активов через VAMC и частные платформы.

Повышение эффективности взыскания обеспечивается сочетанием soft и legal-подходов, что отражается на улучшении коэффициента возврата активов.